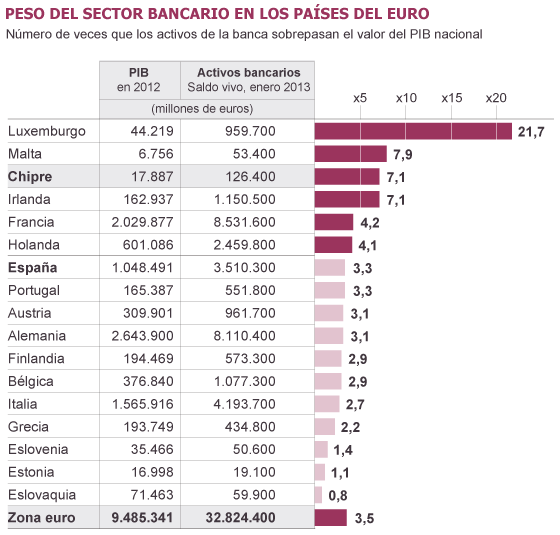

Chipre evidencia otra vez el problema de una banca demasiado grande

La caída de Chipre

ha resucitado el debate sobre cuál debe ser el tamaño adecuado del

sistema financiero respecto al PIB. Desde que estalló la crisis

financiera en 2008, este es un tema recurrente en todos los foros

económicos internacionales, pero aún no se han tomado medidas claras

para atajar esta situación.

Nadie tiene una respuesta numérica y los reguladores discrepan sobre

un asunto que les causa dolores de cabeza. En caso de Chipre, la banca

era 7,1 veces su economía; lo mismo ocurre con Irlanda, ambos

rescatados. No parece una casualidad. Estas cifras demuestran que ambos

países unieron su suerte a la buena gestión de sus banqueros, una

apuesta arriesgada, y perdieron. Lo mismo le sucedió a Islandia, donde

su banca era 11 veces más grande que el PIB; a Suiza —Credit Suisse y

UBS estuvieron a punto de arruinar el plácido país—, o a Luxemburgo,

territorio euro con un gigantismo bancario excepcional: 21,7 veces. La

banca privada juega aquí un papel clave.

Si el sistema bancario es demasiado grande, la única forma de

corregirlo es reducir el tamaño de las entidades. Si son unas pocas las

que dominan el mercado, el remedio es claro: achicar a las grandes. En

Estados Unidos, por ejemplo, solo sus tres principales entidades

—JPMorgan, Citigroup y Bank of America— suponen el 40% del PIB del país.

Tras la quiebra de Lehman Brothers, el G-20, la Reserva Federal de

Estados Unidos (Fed), el BCE y el Banco Internacional de Pagos de

Basilea (BIS) han debatido sobre las reglas que deben cumplir los

“bancos demasiado grandes para existir”, lo que diplomáticamente se

denomina “entidades sistémicas”.

El Consejo de Estabilidad Financiera ha anunciado una lista de 29

entidades “sistémicas para la economía mundial”. A ellas se les

aplicará, a partir de noviembre de 2014, un recargo de capital de entre

el uno y 2,5 puntos. Si aumentan su riesgo en el futuro podrían

incrementar el capital en 3,5 puntos. Estos requisitos se añadirán al 7%

que exigen las normas de Basilea III. Además, todas ellas han tenido

que elaborar un testamento vital, que es un plan establecido de cómo

vender activos si llegan problemas.

En la lista de entidades sistémicas hay dos españolas, el BBVA y el

Santander. El consejero delegado del banco, Alfredo Sáenz, defiende que

el tamaño no sea la única variable para determinar si una entidad es

sistémica. Sáenz cree que debe vigilarse la solvencia, la liquidez, la

gestión del riesgo y la interconexión con otros bancos.

Joaquín Maudos, catedrático de Economía de la Universidad de

Valencia, coincide en que “el tamaño del balance sobre la economía no es

lo único importante, sino también la buena supervisión, la

diversificación de riesgos y el tipo de inversiones que se realizan”.

Maudos añade que la banca irlandesa cayó porque tenía un empacho de

ladrillos. Un caso parecido al español. Las entidades chipriotas estaban

inundadas de deuda griega, por lo que la quita en los bonos helenos

“anunció este triste final, que se ha gestionado muy mal. Los daños

colaterales de la decisión de la troika superarán los 5.800 millones que

pagarán los depositantes”. Este economista recuerda que la banca

española cada vez tiene más deuda pública del Estado, “porque la

utilizan para financiarse en el BCE, lo cual es una debilidad” si llegan

problemas, advierte.

Cap comentari:

Publica un comentari a l'entrada